それでは前回に引き続き,固定費削減について解説します.

今回は保険,住宅費,税金についてです.

保険(ドル建て積み立て保険の解約+掛け捨て保険の契約)

結論から言うとフグリは100万円ほど損したわ.

え?100万円も損したの?解約しない方がよかったのでは?

いや,いわゆる「損切り」って言うやつね.

ずっと保有するよりは早めに解約がいいと判断したの.

どんな保険に入っていたの?

ドル建て積み立て保険よ.掛け捨てではないタイプの保険ね.

死亡保証は約2,200万円で,支払いは毎月50,000~60,000円かかっていたわ.

掛け捨てではないなら損はしないのでは?

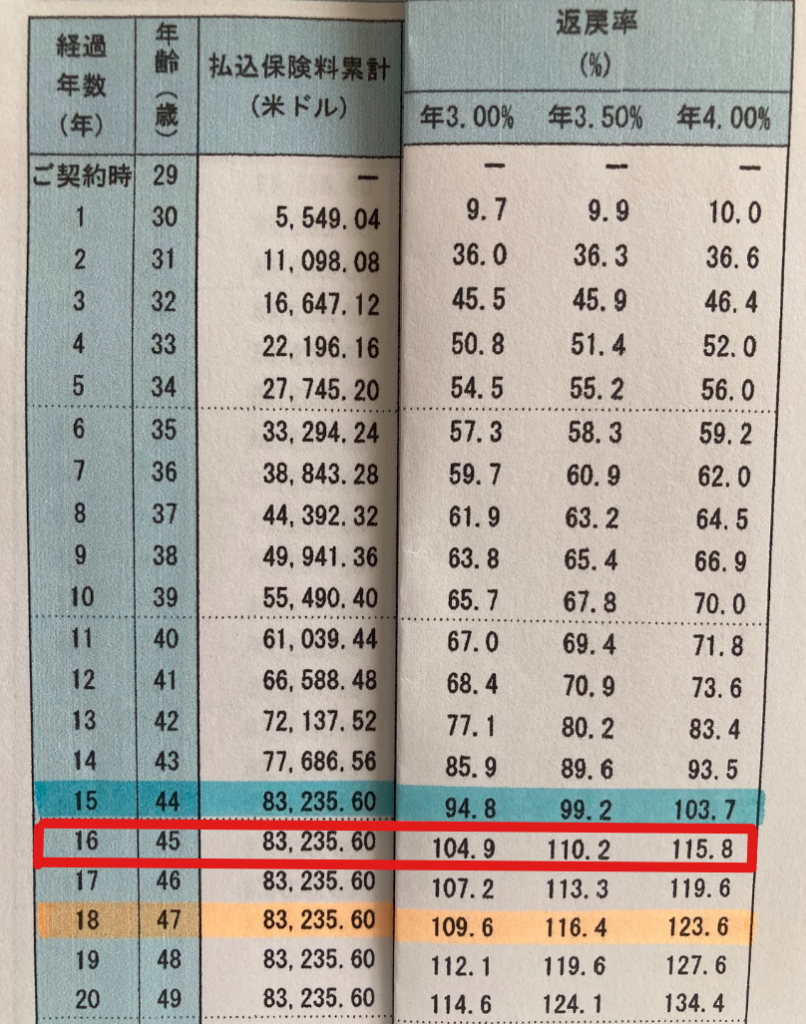

フグリの契約した書類よ.解約返戻金も載っているわ.

フグリ45歳まで契約を続けていれば返戻金(解約しても戻ってくる額)は100%を超えているわ!

え?15年預けていると元本以上になって戻ってくるの?めちゃお得じゃん!

まあ,15年続ければ解約してもややプラスで返ってくる計算だね.

でも15年あれば,自身で投資運用すれば2倍にすることも不可能ではないわ!

預ければ死亡保証もついているんでしょ?今すぐ解約を破棄した方がいいよ!

それが保険会社の戦略だね.

よく考えてみて.なんだか目的がぐちゃぐちゃになっているの.

どういうこと?

保険は万が一に備えるもの.そして投資は資産を増やすために行うもの.

積み立て保険はそれをセットにしたものよ.

別々にして自分でそれぞれ切り盛りした方がお得よ.

- 保険:万が一に備える!掛け捨てでよい.

- 投資:資産を増やす行為.インデックス投資で積み立てる.

でも銀行に預けるよりはマシなんでしょ?

そうよ!でも自分でやった方が資産は増えるわ.

そんなわけで今,円安になっているタイミングでフグリは解約に踏み切ったわ.

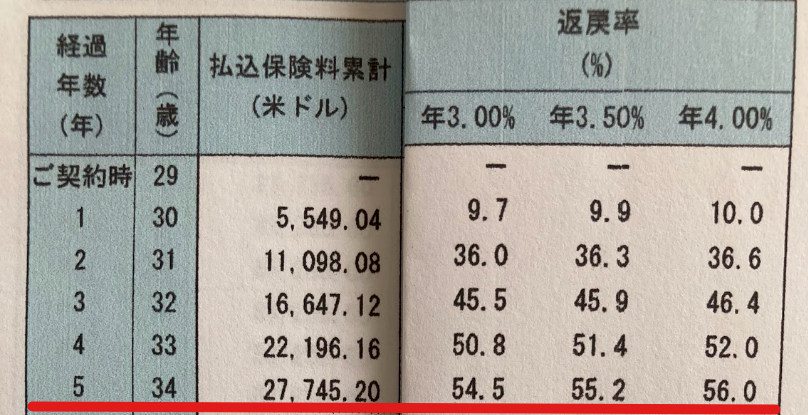

フグリ34歳.返戻率はおよそ55%よ.

300万円くらい今までに預けて,200万円くらい返ってきたわ.損失100万円ってところね.

でも死亡補償金は無くなったんでしょ.

同じ補償額を,掛け捨て保険に入り直して月2,000円で済んでいるわ.

積み立て保険では月50,000~60,000円くらいかかっていたものよ!

収入も減ったんだし,固定費の削減という意味でもよかったのかな.

そうね.

今円安だから,解約していなければ月の支払いは60,000円ほどかかっているわ.

住宅費

これはもう交渉です!

大家さんに相談して家賃を1,000円下げてもらったわ!

交渉次第なんだね!コツはあるの?

大家さんからすると空室が一番辛いの.

長く今後住むつもりであることをアピールすること,

また,逆に今まで長く住んでいたりすると家賃が下がりやすいとされているよ.

あくまで交渉なので強引なやり取りは好ましくないよね.

税金(節税について)

会社員はあまり節税できる項目は多くないと言われているわ.

フグリもバイトで入ってくる所得は給与所得になるから結局節税はあまりできない.

iDeCo,ふるさと納税の活用くらいしかないので最大限活用しているわ.

ふるさと納税で何を買っているの?

それは次回以降で解説するね.ではまた!

コメント